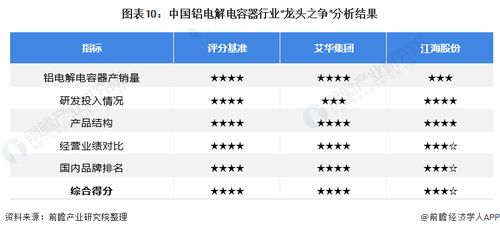

近年来,中国铝电解电容器行业在消费电子、工业控制、新能源汽车等领域需求拉动下保持稳健增长。2021年,行业竞争格局进一步向龙头企业集中,其中艾华集团与江海股份作为行业双雄,在技术路线、市场布局和资本战略上展现出不同的竞争优势。本文从产能规模、产品结构、客户资源和财务表现多维度对两家企业进行对比分析,为投资者提供参考。

一、产能规模与区域布局

艾华集团以湖南益阳为生产基地,2021年产能约90亿只,通过智能化改造提升生产效率,其“小型化、低阻抗、长寿命”产品在消费电子领域占据优势。江海股份总部位于江苏南通,年产能约110亿只,依托长三角区位优势,重点布局工业控制、新能源及汽车电子市场,其工业类电容器毛利率显著高于消费类。

二、产品结构与技术路线

艾华集团专注于铝电解电容器全系列产品,在LED照明、电源适配器等市场具有较高渗透率,并持续投入固态电容研发。江海股份则坚持“工业电容为主、消费电容为辅”的策略,其牛角型、螺栓型电容在光伏逆变器、工业电源等领域技术壁垒较高,同时布局薄膜电容、超级电容等多元化产品线。

三、客户资源与市场定位

艾华集团客户以国内家电企业(如格力、海尔)和电源厂商为主,海外市场占比约30%,通过成本控制保持价格竞争力。江海股份深度绑定华为、阳光电源等工业客户,海外收入占比超40%,且积极拓展特斯拉、比亚迪等新能源汽车客户,产品附加值较高。

四、财务表现与投资价值

2021年,艾华集团营收约32亿元,净利润4.1亿元,净资产收益率(ROE)达15%;江海股份营收约38亿元,净利润5.2亿元,ROE为18%。从估值角度看,艾华集团市盈率(PE)约25倍,适合稳健型投资者;江海股份PE约30倍,但受益于新能源赛道高景气度,成长性更受市场青睐。

五、风险提示与投资建议

投资者需关注原材料铝箔价格波动、下游需求周期性变化及技术迭代风险。综合而言,艾华集团适合偏好稳定现金流和分红的投资者;江海股份在新能源领域的先发优势明显,更适合追求成长性的中长期布局。建议结合行业景气度与自身风险承受能力动态配置。